ロングプットは、プット・オプションを買うだけのシンプルな戦略だ。だが「下がると思ったらプットを買う」だけでは勝てない。ロングプットには、値下がりで稼ぐ投機と、保有株の下落から資産を守る保険(プロテクティブプット)という2つの顔があり、それぞれで権利行使価格や満期の選び方が変わる。本記事では損益の基本に加え、いつ開くべきか・数字をどう読むか・どう管理するか・空売りと何が違うかを、個人投資家の目線で掘り下げる。

要点を先に:ロングプットは弱気の戦略だが、「暴落に賭ける宝くじ」ではない。損失は払ったプレミアムに限定され、株価が下がるほど利益が伸びる(上限は株価ゼロまで)。投機にも、保有株の保険にも使える。時間(セータ)とIVの低下が逆風になるため、低IVで・十分な満期で・根拠のある場面で開くのが要だ。

ロングプットとは

ロングプットは、原資産を権利行使価格で売る権利(プット)を買い、保有する戦略だ。株価が権利行使価格を下回って下落するほど、高く売れる権利の価値が増す。買い手なので義務はなく、損失は払ったプレミアムが上限になる。下落は株価ゼロが下限のため、利益は「権利行使価格−プレミアム」までが上限。ロングコールを上下反転させた損益になる。

損益図で理解する

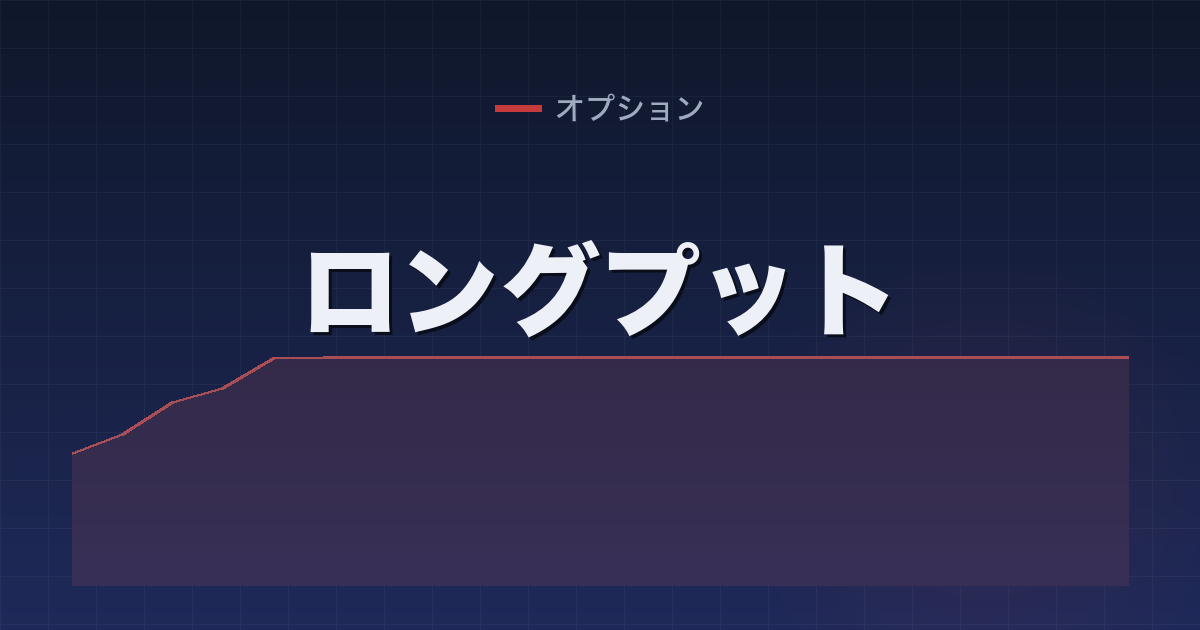

下の図は、権利行使価格1,000円・プレミアム40円のロングプットの満期損益だ。株価が権利行使価格を下回ると利益が伸び、上回るとプレミアム分の損失(−40円)で一定になる。

- 最大損失=払ったプレミアム(例では−40円/株、1枚で−4,000円)。

- 損益分岐点=権利行使価格−プレミアム(例では960円)。

- 最大利益=権利行使価格−プレミアム(株価0のとき、例では960円/株)。

買う前に損益分岐点と必要下落率を確認する

ロングプットでは、「下がるか」だけでなく「どれくらい下がれば利益になるか」が重要だ。満期までに株価が損益分岐点を下回らなければ、方向が当たっても損になる可能性がある。特に暴落後の高IVで買うと、必要下落率が大きくなりやすい。

| 確認項目 | 計算式 | 例 |

|---|---|---|

| 損益分岐点 | 権利行使価格−プレミアム | 1,000円−40円=960円 |

| 必要下落率 | 1−損益分岐点÷現在株価 | 現在1,000円なら−4.0%必要 |

| 目標価格との差 | 損益分岐点−目標価格 | 目標920円なら利益余地40円 |

| 予想変動幅との比較 | 自分の下落シナリオ > 市場の予想変動幅か | 市場が±30円しか見ていないなら920円狙いは強い根拠が必要 |

実戦ルール:ロングプットは「下がりそう」ではなく、「満期までに損益分岐点を下回るだけの根拠がある」ときに買う。必要下落率が大きすぎるなら、よりITMのプットにする、満期を長くする、またはプットスプレッドでコストを抑える。

いつロングプットを開くべきか(エントリー条件)

ロングプットは「下がりそう」だけで開くのではなく、勝率と損益比が見込める場面を選ぶ。次の条件が重なるほど優位性は高まる。

- 明確な弱気の根拠ときっかけ:業績悪化・ガイダンス下方修正・セクター全体の崩れ・マクロ悪化など、下落を後押しする材料がある。

- 買われすぎからの反落:RSIが高水準で、レジスタンスではね返された、またはトレンドラインを割った――反落の起点は、損切りを近くに置ける優位な売り場になる。

- IVが低い:IVランクが低くプレミアムが割安なときは買い手に有利。暴落が起きてからの高IVでのプット買いは高値づかみになりやすい。

- 保有株を守りたい:下落リスクを限定したい保有株があるなら、投機ではなく保険(プロテクティブプット)としての出番だ。

トレーダーの読み筋:理想は「買われすぎ(高RSI)×レジスタンスで反落×低IV×弱材料」が重なる場面。ここでデルタ−0.5前後・残存30〜60日のプットを買えば、損切りはレジスタンス上抜け、利確は次のサポートと、出口まで設計できる。暴落を見てからあわてて高IVのプットに飛びつくのとは、勝率も損益比もまるで違う。

2つの使い方:投機と保険(プロテクティブプット)

ロングプットは、下落で稼ぐ「投機」と、保有株を守る「保険」の両方に使える。同じ買いでも目的が違えば、権利行使価格・満期・コストの考え方が変わる。保有株に対してプットを買えば、暴落時に「決めた価格で売れる権利」が損失を抑える――これがプロテクティブプットだ。

| 観点 | 投機(下落で稼ぐ) | 保険(プロテクティブプット) |

|---|---|---|

| 目的 | 値下がり益を得る | 保有株の下落リスクを限定する |

| 権利行使価格 | ややOTM(デルタ−0.3〜−0.4) | 守りたい下値の水準に合わせる |

| 満期 | シナリオが実現する期間 | 保有を続けたい期間をカバー |

| コストの考え方 | 当たれば回収する投資 | 掛け捨ての保険料と割り切る |

| 出口 | 目標のサポート到達で利確 | リスクが去ったら外す・ロールする |

保険として使う場合の枚数とコスト

プロテクティブプットとして使う場合は、何枚買えばどれくらい守れるかを計算する。米国株オプションでは通常1枚が100株をカバーする。100株保有なら1枚、200株なら2枚が基本だ。ただし、完全に守る必要がないなら、保有株数より少ない枚数で部分ヘッジにすることもできる。

| 保有株数 | プット枚数 | ヘッジの性格 |

|---|---|---|

| 100株 | 1枚 | ほぼフルヘッジ |

| 200株 | 1枚 | 半分だけ守る部分ヘッジ |

| 300株 | 1〜3枚 | 守りたい割合に応じて調整 |

保険のコストは、プレミアムを保有株の時価で割って確認する。たとえば100万円分の株を持ち、1万円のプットを買うなら、保険料は約1%だ。これを毎月続ければ年率では大きなコストになるため、常時保険をかけるのか、決算・FOMC・地政学リスクなど特定イベント前だけ使うのかを決める必要がある。

数字の読み方(デルタ・セータ・ベガ)

ロングプットを持つと、いくつかのグリークスに同時にさらされる。それぞれが自分のポジションに何をもたらすかを読めると、銘柄選び・満期選び・手仕舞いの判断が精密になる。

| グリークス | ロングプット保有者への影響 | 実戦のヒント |

|---|---|---|

| デルタ(Δ) | 株価下落でプレミアム増(−1〜0) | −0.4〜−0.6を起点。深いITMほど現物の空売りに近い |

| セータ(Θ) | 毎日プレミアムが目減り(マイナス) | 残存30〜60日超で負担を軽く。保険ならさらに長め |

| ベガ(V) | IV上昇で得・低下で損(プラス) | 低IVで買い、暴落後の高IVづかみに注意 |

| ガンマ(Γ) | 株価が動くほどデルタが伸びる(プラス) | 急落時に利益が加速する源泉になる |

注意したいのは、株価の下落とIVの動きの関係だ。一般に株価が急落するとIVは上昇する。ロングプットはベガがプラスなので、下落でデルタ・IVの両方が味方し、利益が一気に伸びることがある。逆に、すでに暴落してIVが高騰した後にプットを買うと、その後に下げ渋ってIVが低下しただけでプレミアムが縮む。下落の「入口」で仕込むのと「出口」で飛びつくのとでは、結果が大きく変わる。

権利行使価格と満期の選び方

| 選び方 | デルタの目安 | 性格 | 向く場面 |

|---|---|---|---|

| ITM(深め) | −0.65〜−0.80 | 現物空売りに近い・時間的価値の負担小 | 下落の確度が高い・堅実に取りたい |

| ATM前後 | −0.45〜−0.55 | レバレッジと確度のバランス | 反落狙いの起点・保険の標準 |

| OTM(安く) | −0.20〜−0.35 | 当たれば大きいが外れやすい | 急落シナリオに安く賭ける |

満期は、投機ならシナリオが実現する期間に、保険なら保有を続けたい期間に合わせる。いずれもセータの負担が満期間際で加速するため、短すぎる満期は方向が当たっても時間切れになりやすい。保険目的では、コスト(保険料)と保護期間のバランスを意識して選ぶ。

トレードの管理と手仕舞い

- 利確:目標のサポート到達や、含み益が一定(例:プレミアムの50〜100%)に達したら、一部または全部を利確する。急落で乗った含み益は、反発で吐き出されやすい。

- ロール:下落が続くなら、利の乗ったプットを利確し、より下の権利行使価格・先の満期に乗り換えて利益を確保しつつトレンドに付いていく。

- 損切り:レジスタンス上抜けなどシナリオが崩れたら、セータが本格的に効く前に撤退する。最大損失はプレミアムだが、塩漬けは全損につながりやすい。

- スプレッド化:コストやセータを抑えたいなら、下の権利行使価格のプットを売って「プット・スプレッド」に組み替える手もある。下値の利益を一部諦める代わりに、コストとIV・時間の影響を圧縮できる。

プットスプレッドで保険料を抑える選択肢

ロングプットの弱点は、保険料が高くなりやすいことだ。特にIVが高い局面では、プットを単体で買うとコストが重い。その場合は、買ったプットより低い権利行使価格のプットを売る「プットスプレッド」にすることで、保険料を抑えられる。

| 形 | メリット | デメリット |

|---|---|---|

| ロングプット単体 | 下落時の利益・保護が大きい | 保険料が高く、セータ負担が重い |

| プットスプレッド | コストを抑えられる | 一定以上の下落益・保護を諦める |

たとえば1,000円の株に対して950円プットを買い、850円プットを売れば、850円以下の追加保護は放棄する代わりに保険料を下げられる。全損を避ける保険ではなく、「一定の下落幅だけ守る保険」として使う発想だ。

空売りとの違い

下落で利益を狙う点は空売りと同じだが、リスクの形が決定的に違う。空売りは株価が上がるほど損失が無限に膨らみ、追証のリスクもある。ロングプットの損失はプレミアムに限定され、追証もない。読みが外れたときの安心感が大きい一方、時間的価値の減少(セータ)という負担を抱える。

| 項目 | 空売り | ロングプット |

|---|---|---|

| 最大損失 | 理論上は無限大(上昇で青天井) | 払ったプレミアムに限定 |

| 必要なもの | 証拠金・貸株 | プレミアムのみ |

| 追証 | あり得る | なし |

| 時間の影響 | 中立(貸株料はかかる) | セータが逆風 |

| 株価上昇時 | 損失が膨らみ続ける | 損失はプレミアムで打ち止め |

個人投資家がやりがちな失敗

| よくある失敗 | なぜ危険か | 対策 |

|---|---|---|

| 暴落してからプットを買う | 暴落後はIVが高騰し、プレミアムが割高。下げ渋るとIV低下で縮む | 下落の入口・低IVで仕込む。IVランクと予想変動幅を確認する |

| 保険を常時かけ続ける | セータでプレミアムがじわじわ目減りし、地合いが良いほど無駄になる | リスクが高い局面に絞る。年間の保険コストを把握する |

| 安いOTMばかり買う | 当たりにくく、時間で無価値化しやすい | 下落の根拠と十分な満期を持つ。一発狙いに偏らない |

| 決算前にIVを無視して買う | IVクラッシュで、方向が当たってもプレミアムが伸びない | IV水準・損益分岐点・必要な下落率を事前に確認する |

日本の個人投資家への注意:日本の一般的な証券口座では、個別株のプットを手軽に売買できないことが多い。その場合の下落対策は、インバース型ETFの活用、保有株の一部売却で現金比率を上げる、損切りルールの徹底、(取引できるなら)指数オプションの利用などが現実的だ。プットの考え方――「下値をあらかじめ限定する」――は、これら代替手段を設計するうえでも役に立つ。

まとめ

ロングプットは、損失を限定しながら下落益を狙う、あるいは保有株を守る戦略だ。成否を分けるのは損益図そのものより、目的(投機か保険か)と、開く場面・管理にある。買われすぎ・レジスタンス反落・低IV・弱材料が重なる場面を選び、デルタ・セータ・ベガで自分のポジションを数字として読み、利確・ロール・損切り・スプレッド化で出口を設計する。暴落を見てから飛びつくのではなく、入口で・低IVで・根拠を持って仕込むのが勝てる使い方だ。

結論:「下落で稼ぐのか、保有株を守るのか」を最初に決め、それに合わせて権利行使価格・満期・コストを設計する。損益図がロングコールの鏡像だと体感できれば、コールとプットの対称性が腑に落ちる。保有株からの収益を狙うならカバードコール、割安に仕込むならキャッシュ・セキュアード・プットへと、目的別に使い分けたい。

よくある質問(FAQ)

ロングプットの最大損失はいくらですか?

払ったプレミアムに限定される。株価が権利行使価格を上回ったまま満期を迎えればプレミアムを失うが、それを超える損失はない。空売りのような青天井のリスクはない。

ロングプットはどんな場面で開くべきですか?

弱気の根拠と材料があり、買われすぎからレジスタンスで反落し、IVが低い場面が理想だ。これらが重なるほど損切りを近くに置けて優位性が高まる。暴落後の高IVで飛びつくのは避けたい。

投機と保険(プロテクティブプット)はどう使い分けますか?

投機はややOTMで下落益を狙い、目標到達で利確する。保険は守りたい下値に権利行使価格を合わせ、保有期間をカバーする満期を選び、掛け捨ての保険料と割り切る。目的で権利行使価格・満期・出口が変わる。

空売りとどちらが安全ですか?

損失の面ではロングプットが安全だ。空売りは株価上昇で損失が無限に膨らみ追証もあり得るが、ロングプットの損失はプレミアムに限定され追証もない。ただし時間的価値の減少という負担はプット側にある。

暴落してからプットを買っても遅いですか?

不利になりやすい。暴落後はIVが高騰してプレミアムが割高になり、その後に下げ渋ってIVが低下すると、方向が合っていてもプレミアムが縮む。下落の入口・低IVで仕込むほうが報われやすい。

日本の個人口座でプットが買えない場合はどうすればよいですか?

インバース型ETFの活用、保有株の一部売却で現金比率を上げる、損切りルールの徹底、取引できるなら指数オプションの利用などが代替になる。下値をあらかじめ限定するというプットの考え方は、これらの設計にも応用できる。

※本記事は情報提供のみを目的としたものであり、投資助言ではない。オプション取引には元本を超える損失を含むリスクがあり、投資判断は自身の責任で行ってほしい。

{kind=link}