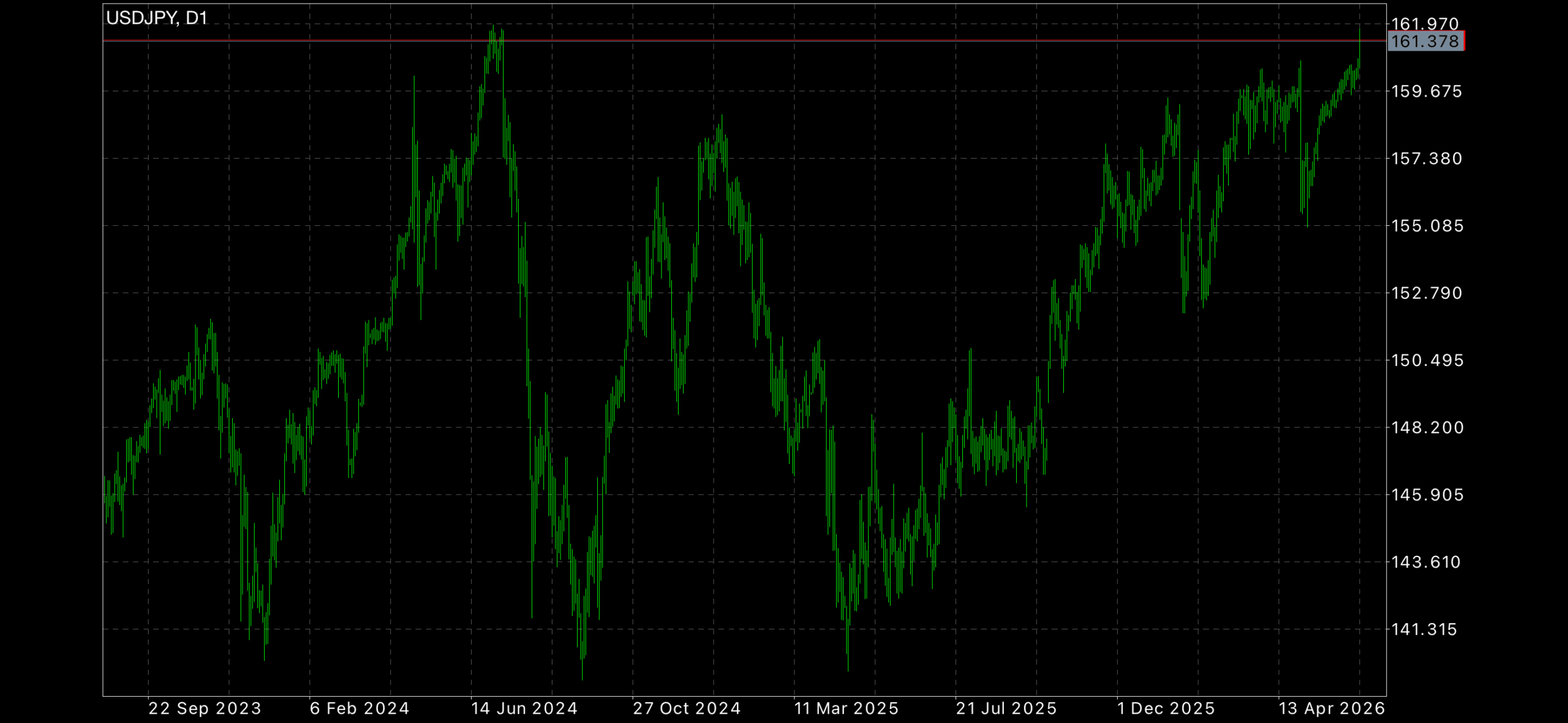

ドル円相場が再び上値を試す展開となっている。6月17日の米連邦公開市場委員会(FOMC)が市場の想定よりタカ派的な内容となったことを受け、ドル円は一時161円台後半まで上昇した。市場の視線はいま、2024年7月の円買い介入時に意識された161円95銭付近、そして162円台の攻防に集中している。

162円台は、過去にも日本当局による為替介入が強く意識された水準だ。今回も、ドル高・円安の勢いが続く一方で、財務省・日銀による円買い介入への警戒感が高まっている。

FOMC後にドル買いが強まった理由

今回のドル円上昇の直接的なきっかけは、FOMC後に米国の利下げ期待が後退し、追加利上げの可能性まで意識されたことだ。

政策金利は据え置かれたものの、最新の金利見通しでは、複数のFRBメンバーが年内の利上げを想定する姿勢を示した。市場では、FRBがインフレ抑制を優先し、当面は高金利を維持するとの見方が強まっている。

この反応を受けて米国債利回りは上昇し、特に金融政策の影響を受けやすい米2年債利回りが上振れした。米金利が高止まりすれば、ドルを保有する魅力は残る。そのため、円を売ってドルを買う流れが続きやすい。

日銀利上げでも円安が止まりにくい構造

日銀はすでに政策金利を1.0%まで引き上げている。本来であれば、日銀の利上げは円高材料となる。しかし、米国の政策金利は依然として日本を大きく上回っており、日米金利差は十分に縮まっていない。

この金利差がある限り、低金利の円を借りて高金利のドル資産に投じるキャリートレードは続きやすい。つまり、日銀が利上げしても、FRBが利下げに動かない、あるいは追加利上げを示唆する局面では、円高圧力は限定的になりやすい。

さらに、日本はエネルギーや資源の多くを輸入に依存している。原油価格や地政学リスクが上昇すれば、輸入企業によるドル買い需要が強まり、円安圧力につながる。中東情勢が落ち着いたとしても、日本の貿易構造そのものが円売り要因として残りやすい点には注意が必要だ。

焦点は161円95銭と162円台の攻防

市場が特に注目しているのが、161円95銭付近だ。この水準は、2024年7月の円買い介入時に強く意識された水準であり、現在も「介入ライン」として市場参加者の目安になっている。

ドル円がこの水準を明確に上抜ければ、1986年12月以来のドル高・円安局面が視野に入る。そのため、161円台後半から162円台では、投機筋の円売りと当局の介入警戒がぶつかりやすい。

日本当局は単純な水準だけで介入を判断しているわけではない。より重要なのは相場の変動スピードだ。短時間で急激に円安が進む場合、財務省は「過度な変動」と判断しやすい。一方で、じりじりと上昇する場合は、同じ水準でも介入のタイミングが遅れる可能性がある。

11.7兆円介入の効果と限界

日本は4月末から5月にかけて、総額11.7兆円規模の円買い介入を実施した。月間ベースでは過去最大級の規模となる。介入直後、ドル円は160円台後半から155円近辺まで急落し、一定の効果を見せた。

しかし、その後ドル円は再び上昇し、160円台を回復した。これは、為替介入だけで相場の大きな流れを変えることが難しいことを示している。

そもそも為替介入の目的は、円安トレンドを根本的に反転させることではない。主な目的は、急激な変動を抑え、市場の過度な投機をけん制することにある。したがって、日米金利差や米国の高金利という構造要因が残る限り、介入による円高は一時的なものにとどまりやすい。

日本株への影響

円安は日本株にとって、プラスとマイナスの両面がある。輸出企業にとっては海外収益の円換算額が膨らむ一方、輸入コストの上昇は内需関連企業の重荷となる。セクター別の感応度を整理すると次の通りだ。

| 区分 | 主なセクター | 円安の影響 |

|---|---|---|

| 円安メリット | 自動車・機械・電機 | 海外売上比率が高く、円換算の収益が押し上げられる |

| 円安デメリット | 食品・外食・電力ガス・運輸・小売 | 原材料費・燃料費が上昇、価格転嫁の可否が焦点 |

| マクロ波及 | 家計・内需全般 | 実質購買力の低下、物価高への不満が政策・利上げ観測に波及 |

円安が進みすぎると家計の実質購買力を圧迫する。物価高への不満が強まれば、政府の政策対応や日銀の追加利上げ観測につながり、株式市場全体の不安定要因になる可能性もある点には留意したい。

当面のドル円見通し

ドル円は当面、上値追いと介入警戒が交錯する神経質な展開となりそうだ。下値・上値の主要な節目は以下の通り。

- 下値サポート:160円台前半。特に160円25銭付近を明確に割り込まない限り、上昇基調は崩れにくい。

- 上値の節目:161円95銭、そして162円台。短期間で上抜けるようなら為替介入リスクが一段と高まる。

- 円高シナリオ:米金利の低下やFRBの追加利上げ観測の後退があれば、160円割れを試す可能性もある。

投資家が注意すべきポイント

160円台のドル円は、単純な上昇トレンドとして追いかけにくい局面に入っている。日米金利差や米国の高金利は引き続きドル高・円安を支えているが、160円台後半では当局による介入リスクが高く、突然数円単位で円高に振れる可能性がある。

FXでドル円を取引する場合は、レバレッジを抑え、損切りラインを明確にしておく必要がある。日本株を保有している場合も、円安メリット銘柄と円安デメリット銘柄を分けて考えることが重要だ。

よくある質問(FAQ)

ドル円が161円台まで上昇した理由は?

ドル円が161円台まで上昇した主な理由は、FOMC後に米国の利下げ期待が後退し、ドル買いが強まったためだ。米金利が高止まりするとの見方が広がる一方、日銀の利上げ後も日米金利差は依然として大きい。低金利の円を売り、高金利のドルを買う流れが続きやすいことが、円安・ドル高を支えている。

ドル円為替介入はいつ起きる?

為替介入は特定の水準だけで決まるものではない。財務省は水準そのものよりも、円安のスピードや投機的な動きを重視するとみられる。ただ、161円95銭付近や162円台は過去の介入局面でも意識された水準であり、短期間でこの水準を明確に上抜ける場合、円買い介入への警戒感は一段と高まりやすい。

円安は日本株にプラス?

円安は日本株にとってプラスとマイナスの両面がある。自動車、機械、電機など海外売上比率の高い輸出企業には、海外収益の円換算額を押し上げる効果がある。一方、食品、外食、電力・ガス、運輸、小売など輸入コストの影響を受けやすい企業には逆風となる。円安が進みすぎれば物価高を通じて家計を圧迫し、内需株の重しになる可能性もある。

ドル円は今後どこまで上がる?

短期的には161円95銭から162円台が重要な節目となる。この水準を明確に上抜ければ、163円から165円方向を試す可能性もある。ただし、160円台後半では為替介入リスクが高く、急激な円高方向への反落にも注意が必要だ。米金利が高止まりすればドル円は上値を試しやすいが、FRBの利上げ観測が後退したり、介入警戒が強まったりすれば、160円割れを試す展開も想定される。

まとめ

ドル円が一時161円台後半まで上昇した背景には、FOMC後のタカ派的な金利見通し、米金利上昇、日米金利差、そして円売りを誘いやすい日本の貿易構造がある。

今後の焦点は、161円95銭から162円台を明確に上抜けるかどうかだ。この水準では、投機的な円売りと為替介入への警戒感がぶつかりやすい。ただし、仮に介入が実施されても、日米金利差という構造要因が変わらない限り、円高は一時的にとどまる可能性がある。市場では、米金利、FRBの発言、日銀の追加利上げ観測、そして財務省の介入姿勢を見極める展開が続きそうだ。

※本記事は情報提供を目的としたものであり、特定の金融商品の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

{kind=link}